OUR BLOG

“देश के आयकर कानून में मात्र एक छोटा-सा सुधार, पूरे देश में कालाधन, टैक्स-चोरी और भ्रष्टाचार पर लगभग 80% तक निर्णायक नियंत्रण स्थापित कर सकता है। इसके अतिरिक्त, इस बदलाव से राष्ट्रीय अर्थव्यवस्था, पारदर्शिता, शासन व्यवस्था और आम नागरिक—सभी को अनेकों ऐतिहासिक लाभ प्राप्त होंगे।”

— जे. पी. गुप्ता, ज़ीरो ब्लैक मनी विशेषज्ञ तथा विश्व की प्रथम टेक्नोलॉजी और पुस्तक ‘HONEST WITH CIN?’ के आविष्कारक एवं लेखक

उपरोक्त सिद्धांत न केवल भारत बल्कि विश्व के किसी भी देश में—जहाँ काला धन, टैक्स चोरी और भ्रष्टाचार का साम्राज्य फैला हुआ है—पूर्णतः कारगर सिद्ध हो सकता है।

आज़ादी के सात दशकों में देश ने प्रगति ज़रूर की है, परंतु उसका लाभ केवल कुछ चुनिंदा महानगरों, शहरों और कुछ गिने-चुने ग्रामों तक ही सीमित रहा। शेष जनता किस प्रकार जीवन यापन कर रही है, इसका अनुमान केवल इस तथ्य से लगाया जा सकता है कि गरीबी, जो स्वतंत्रता के समय 6-7% के आसपास होनी चाहिए थी, आज भी 60-70% तक बनी हुई है।

यह स्थिति स्पष्ट रूप से दर्शाती है कि अमीर और अमीर तथा गरीब और गरीब होता गया—और इसके चार मूल कारण हैं: काला धन, टैक्स चोरी, भ्रष्टाचार, और न्याय व्यवस्था में असहनीय देरी।

देश के प्रत्येक नागरिक को सम्मानजनक और सम्पन्न जीवन दे पाने के लिए सरकार को पर्याप्त धन की आवश्यकता होती है, और यह धन कर (टैक्स) के माध्यम से ही आता है। इसलिए यह अत्यंत अनिवार्य है कि सरकार द्वारा लगाए गए प्रत्येक कर की पूरी राशि बिना किसी कटौती, चोरी या भ्रष्ट आचरण के सीधे सरकार तक पहुँचे, और सरकार भी जनता व देश के इंफ्रास्ट्रक्चर पर किया जाने वाला प्रत्येक व्यय 100% ईमानदारी से लागू करे।

दुर्भाग्य से, कुछ नागरिकों के लालच, गलत आचरण और बेईमानी के कारण ऐसा नहीं हो पाता। परिणामस्वरूप देश में भ्रष्टाचार बढ़ता है, टैक्स चोरी होती है, काला धन फलता-फूलता है, और इसी समानांतर व्यवस्था के कारण महँगाई, मुद्रास्फीति और आर्थिक अव्यवस्था पैदा होती है।

न्याय व्यवस्था में अत्यधिक देरी के कारण भ्रष्टाचारियों के हौसले इतने बुलंद हो जाते हैं कि उन्हें न कानून का भय रहता है, न समाज का। धीरे-धीरे अमीर और गरीब के बीच की खाई खतरनाक रूप से चौड़ी होती जाती है। गरीब आदमी बेरोज़गारी, भुखमरी, कर्ज, बीमारी और तंगहाली से टूट जाता है।

ऐसे माहौल में गरीब और ईमानदार नागरिक के सामने केवल दो ही रास्ते बचते हैं—या तो वह निराश होकर आत्महत्या जैसा भयावह कदम उठाए,या फिर अपने परिवार का पेट भरने और अस्तित्व बचाने के लिए मजबूरी में कानून को हाथ में लेकर गलत मार्ग अपनाए।

यह स्थिति किसी भी सभ्य समाज और किसी भी देश की सरकार के लिए सबसे बड़े खतरे की घंटी है।

आज आम नागरिकों के मन में एक गहरी और स्थायी धारणा बन गई है कि काला धन, टैक्स चोरी और भ्रष्टाचार जैसी समस्याएँ अब किसी भी सरकार के नियंत्रण से बाहर हो चुकी हैं।

काला धन पैदा होता है टैक्स चोरी से, और टैक्स चोरी की जड़ है— काला धन एवं भ्रष्टाचार।

और भ्रष्टाचार जन्म लेता है व्यक्ति के स्वार्थ, लालच, बेईमानी और गलत आचरण से।

लगभग सात दशक पहले—स्वतंत्रता के समय—समाज यह खोजने में लगा रहता था कि ‘‘हमारे बीच बेईमान कौन है?’’

और तब ऐसे लोग गिनती के ही मिलते थे।

लेकिन आज स्थिति इसके बिलकुल विपरीत है—अब खोज हमें यह करनी पड़ती है कि ‘‘हमारे बीच ईमानदार कौन है?’’ और ऐसे लोग अब अपवाद स्वरूप ही मिलते हैं।

आज, दुर्भाग्य से, पैसा ही लोगों का नया भगवान बन गया है, जिसे पाने के लिए अधिकांश लोग कुछ भी गलत करने को तैयार दिखाई देते हैं।

लोकपाल नहीं—सशक्त, त्वरित न्याय व्यवस्था की आवश्यकता है

इस देश को लोकपाल की कतई आवश्यकता नहीं है।

सच्ची आवश्यकता है एक ऐसी न्याय प्रणाली की, जिसमें हर मुकदमे का फैसला 50 वर्षों में नहीं, बल्कि कुछ ही दिनों में हो सके। क्योंकि जब तक अपराधी को त्वरित दंड का भय नहीं होगा, तब तक कोई भी कानून, कोई भी एजेंसी या कोई भी लोकपाल व्यावहारिक परिवर्तन नहीं ला सकता।

एक त्वरित, पारदर्शी और निष्पक्ष न्याय व्यवस्था आज भी संभव है—बस आवश्यक है एक दृढ़ राजनीतिक संकल्प और अटूट इच्छा शक्ति की।

जहाँ इच्छा है, वहाँ समाधान है

दुनिया में कोई भी समस्या ऐसी नहीं है जिसका समाधान असंभव हो—

शर्त सिर्फ इतनी है कि उसे हल करने के लिए आपके पास अटल इरादा, साहस, और प्रबल इच्छा शक्ति हो।

अब तक दुनिया में ऐसा कोई तंत्र नहीं बना था जो काले धन और टैक्स चोरी के मामले में किसी बेईमान व्यक्ति को मजबूरी में भी ईमानदार बना सके।

लेकिन लेखक के लगभग 20 वर्षों के गहन शोध और अनुभव का निष्कर्ष है कि—

टेक्नोलॉजी, कानून और कुछ विशिष्ट वैज्ञानिक तरीकों के माध्यम से बेईमान से बेईमान व्यक्ति को भी ईमानदारी से कार्य करने के लिए विवश किया जा सकता है।

उपरोक्त सिद्धांत में निहित यही वे तरीके हैं, जो देश से काला धन, टैक्स चोरी और भ्रष्टाचार को कम से कम 80% तक—यानी लगभग जड़ से समाप्त करने की क्षमता रखते हैं।

देश के आयकर कानून में क्या परिवर्तन किए जाएँ—इस पर चर्चा करने से पहले, यह समझना अनिवार्य है कि आज भारत में देनदारों (Debtors) द्वारा लेनदारों (Creditors) के पैसे पर किस प्रकार एक विशाल समानान्तर काले धन और टैक्स चोरी की अर्थव्यवस्था खड़ी कर दी गई है। यह इतना गहरा और व्यापक तंत्र है कि अधिकांश जागरूक नागरिकों, नीति-निर्माताओं और शीर्ष अधिकारियों को भी इसका वास्तविक अनुमान नहीं है। और यदि किसी को आंशिक अंदेशा है भी—तो फिर प्रश्न यह उठता है कि सरकार अब तक आंखों पर पट्टी बाँधकर क्यों खड़ी है?

यह प्रश्न मात्र अलंकार नहीं, बल्कि देश की आर्थिक सुरक्षा से जुड़े सबसे गंभीर सवालों में से एक है।

वित्तीय जगत में बैंकों द्वारा ऋण (Loan) देने के दो अत्यंत महत्वपूर्ण अंगूठे के नियम (Thumb Rules) होते हैं, जिनका पालन देश की आर्थिक अनुशासन और पारदर्शिता सुनिश्चित करने के लिए अनिवार्य माना जाता है:

पहला नियम – “Neither give less nor give more”

अर्थात—

- किसी भी व्यक्ति या व्यवसाय को इतना कम ऋण न दिया जाए कि उसे अपनी आवश्यकता पूरी करने के लिए साहूकारों, महाजनों या अनौपचारिक स्रोतों के दरवाज़े खटखटाने पड़ें। ऐसा होने पर वह अनियंत्रित ऋण जाल में फँस जाता है और आर्थिक अपराधों की संभावना बढ़ जाती है।

- साथ ही, किसी को इतना अधिक ऋण भी नहीं दिया जाना चाहिए कि वह ओवर-ट्रेडिंग (अपनी क्षमता से अधिक लेन-देन) में लग जाए, अपनी “चादर से बाहर पाँव” फैलाए या धन का दुरुपयोग शुरू कर दे।

दोनों ही स्थितियाँ—कम ऋण और अधिक ऋण—अर्थव्यवस्था में भ्रष्टाचार और वित्तीय कदाचार को जन्म देती हैं।

दूसरा नियम – Debt-Equity Ratio (4:1 का सिद्धांत)

किसी भी व्यक्ति / फर्म द्वारा उधार ली गई कुल रकम (Debt) और उसकी अपनी वास्तविक पूँजी (Equity) का अनुपात 4:1 से अधिक नहीं होना चाहिए।

यदि किसी का ऋण उसकी पूँजी की तुलना में अत्यधिक बढ़ जाता है, तो:

- ऐसा व्यक्ति उधार के पैसों से कृत्रिम रूप से “समृद्धि” प्रदर्शित करता है,

- टैक्स चोरी को आसान बनाता है,

- और अंततः लाखों-करोड़ों रुपये की डिफ़ॉल्ट अर्थव्यवस्था का हिस्सा बन जाता है।

यदि किसी देनदार को इससे अधिक ऋण दिया जाना है, तो उसके पास ऐसी पर्याप्त चल/अचल संपत्ति होना आवश्यक है जिसे बेचकर लेनदारों के पूरे पैसे की वसूली सुगमता से हो सके। लेकिन देश में यह नियंत्रण लगभग समाप्त हो चुका है—और यहीं से काले धन का उद्योग पनपता है।

उदाहरण के रूप में एक कार डीलर को लें। किसी नई कार की कीमत ₹5,00,000 है। यदि कोई व्यक्ति इस कार को बैंक ऋण पर खरीदना चाहता है, तो बैंक सामान्यतः इस वाहन पर अधिकतम ₹3,75,000 का ही लोन स्वीकृत करेगा। शेष ₹1,25,000 उस व्यक्ति को अपनी स्वयं की पूँजी के रूप में देना अनिवार्य होता है।

ऐसी स्थिति में उसकी Debt–Equity Ratio (DER) 3:1 होगी—

अर्थात हर ₹1 अपनी पूँजी पर ₹3 बाज़ार से उधार।

यदि किसी स्थिति में बैंक ₹4,00,000 का लोन देता है और व्यक्ति केवल ₹1,00,000 अपनी पूँजी लगाता है, तब DER 4:1 होती है—और यह सीमा किसी भी स्वस्थ व्यापार के लिए अधिकतम स्वीकार्य सीमा मानी जाती है।

स्वस्थ अर्थव्यवस्था के लिए मूल सिद्धांत

यदि कोई व्यक्ति या फर्म ₹1 अपनी पूँजी लगाकर व्यापार शुरू करता है, तो अधिकतम ₹4 तक का ऋण बाहरी स्रोतों—बैंक, बाज़ार, निवेशकों या सप्लायरों—से लिया जा सकता है।

लेकिन यदि कोई व्यक्ति/फर्म ₹4 से अधिक कर्ज उठाता है, तो यह सभी ऋणदाताओं के लिए खतरे की घंटी है।

आज भारत की वास्तविक स्थिति — एक खतरनाक चेतावनी

वर्तमान में देश के बड़े हिस्से में यही सबसे बड़ी समस्या है —

लोग अपनी वास्तविक पूँजी पर नहीं, बल्कि दूसरों के पैसों पर विलासिता, विस्तार और व्यापार का साम्राज्य खड़ा कर रहे हैं।

और दुखद सत्य यह है कि सरकार और नियामक संस्थाएँ इस पूरे खेल को वर्षों से मूक दर्शक की तरह देख रही हैं।

इस अव्यवस्था का सबसे भयावह परिणाम यह है कि:

बर्बाद होता है केवल गरीब और मध्यम वर्ग,

वही लोग जिन्होंने—

- अपनी जीवन भर की गाढ़ी कमाई,

- पसीने की कमाई,

- छोटी–छोटी जमा पूँजी

को किसी न किसी रूप में ऐसे लोगों को उधार दिया होता है।

देश भर के अनगिनत उदाहरण

- गन्ना किसान, जिनकी मेहनत की कमाई चीनी मिलों में अटक जाती है।

- कपास किसान, जिन्हें वर्षों भुगतान नहीं मिलता।

- रियल एस्टेट निवेशक, जिनकी पूँजी बिल्डरों की देरी में फँस जाती है।

- घरेलू, कुटीर और सूक्ष्म उद्योग,

जिनका सामान बड़े व्यापारियों को उधार में जाता है, पर भुगतान महीनों–सालों तक नहीं मिलता। - चिटफंड कंपनियों के निवेशक, जिनका पैसा सदा के लिए डूब जाता है।

- सप्लायर,

जो बड़े उद्योगों, दबंग कंपनियों, ठेकेदारों और प्रभावशाली व्यक्तियों को उधार में माल देते हैं और फिर वसूली के लिए दर–दर भटकते हैं।

यह सभी लोग—चाहे वे किसान हों, मजदूर हों, छोटे व्यापारी हों या आम नागरिक—इसी अस्वस्थ Debt–Economy के सबसे बड़े शिकार हैं।

मान लीजिए किसी छोटे दुकानदार ने बैंक से 18% वार्षिक ब्याज पर ऋण लेकर अपना माल खरीदा और उसे किसी बड़े व्यापारी को उधार में बेच दिया। यदि वह बड़ा व्यापारी एक वर्ष तक दुकानदार का भुगतान नहीं करता, तो उस दुकानदार के माल की वास्तविक लागत 18% तक बढ़ जाती है। यही बढ़ी हुई लागत आगे उपभोक्ता पर डाली जाती है, और यही प्रक्रिया देश में मुद्रास्फीति (Inflation) और महँगाई का सबसे बड़ा छिपा हुआ कारण है — लेकिन आज तक इस पर किसी सरकार ने गंभीरता से ध्यान नहीं दिया।

दूसरों के पैसों पर ऐश — देश की सबसे खतरनाक समानान्तर अर्थव्यवस्था

ऐसे अनेक लोग और फर्में हैं जिनकी Debt–Equity Ratio 4:1 नहीं, बल्कि 1000:1, बल्कि कई मामलों में इससे भी कई गुना अधिक है।

यह वे लोग हैं जो—

- अपनी पूँजी लगभग शून्य रखते हैं,

- व्यापार दूसरों के पैसों से फैलाते हैं,

- और विलासिता तथा विस्तार का पूरा साम्राज्य ऋणदाताओं के पैसों पर खड़ा करते हैं।

यदि कभी ये लोग स्वयं को दिवालिया (Bankrupt) घोषित कर दें, तो—

- न तो कोई ऋणदाता इनके खिलाफ कुछ कर सकता है,

- न अपना पैसा वापस ले सकता है,

- और न ही देश की अदालतें इन लुटे–पिटे गरीब, मध्यमवर्गीय और छोटे निवेशकों की कोई मदद कर सकती हैं।

यही कारण है कि देश में—

- कानून व्यवस्था बिगड़ रही है,

- अदालतों में मुकदमे बेतहाशा बढ़ रहे हैं,

- और न्याय पाने की राह वर्षों से दशकों में बदल गई है।

राजनीति बनाम प्रशासन — देश की वास्तविक त्रासदी

एक कुशल राजनीतिज्ञ वोटों की आँधी अपनी ओर मोड़ सकता है,

लेकिन एक कुशल प्रशासन चलाना पूरी तरह अलग क्षमता मांगता है।

दुर्भाग्य से आज—

- नीतियाँ वे बनाते हैं जो ए.सी. कमरों में बैठकर फैसले लेते हैं,

- जिनका आम नागरिकों की वास्तविक समस्याओं से कोई प्रत्यक्ष अनुभव नहीं,

- और न ही कोई ज़मीनी समझ।

यही कारण है कि देश की गंभीर आर्थिक और सामाजिक समस्याओं पर हर सरकार ने वर्षों से आँखों पर पट्टी बाँध रखी है।

व्यापार करना प्रत्येक व्यक्ति का जन्मसिद्ध अधिकार है। इस देश में व्यापार करने आने वाले हर व्यक्ति का स्वागत है—लेकिन अपने बलबूते पर, न कि दूसरों के पैसे हड़पकर या समय पर लौटाए बिना। आज स्थिति यह हो गई है कि लोग एक दिन का कहकर उधार लेते हैं, लेकिन सालों बीत जाने पर भी वापस नहीं करते। परिणामस्वरूप, इस उधार की गलत और बिगड़ती परंपरा ने ऐसे हालात पैदा कर दिए हैं कि छोटी पूंजी वाला कोई भी व्यक्ति बाजार में टिक ही नहीं सकता। यही वजह है कि आज अधिकांश युवा स्वयं का व्यापार शुरू करने के बजाय नौकरी की ओर भाग रहे हैं।

दुखद यह है कि जरूरत के समय मित्रों, रिश्तेदारों और परिचितों को दिया गया आर्थिक सहयोग ही अंततः दुश्मनी में बदल जाता है। पैसों के कारण मधुर रिश्तों में ऐसा जहर घुल जाता है कि मामले थाने और अदालतों तक पहुँच जाते हैं। लोगों को दूसरों के पैसों पर मौज करने की ऐसी बुरी लत पड़ चुकी है कि वे बस यही चाहते हैं कि कर्ज देने वाला कभी भी अपना पैसा वापस न मांगे।

दूसरों के पैसों से भ्रष्टाचार और काले धन की समानांतर अर्थव्यवस्था

कर्जदाताओं के दिए हुए पैसों पर भ्रष्ट लोग किस तरह टैक्स चोरी और काले धन का साम्राज्य खड़ा कर लेते हैं, इसे एक सरल उदाहरण से समझें:

मान लीजिए, देश में आयकर दर 33.33% है। यदि कोई ईमानदार व्यक्ति अपनी मेहनत से एक वर्ष में ₹30,000 करोड़ कमाता है, तो उसे लगभग ₹10,000 करोड़ आयकर के रूप में सरकार को देना होगा।

अब देखिए भ्रष्टाचार के साम्राज्य का तरीका:

एक भ्रष्ट व्यक्ति रियल एस्टेट का कारोबार शुरू करता है। वह देश की जनता को खूबसूरत सपने दिखाता है—भविष्य में शानदार मकान देने का लालच देकर। इसी बहाने वह जनता से ₹30,000 करोड़ एडवांस में ले लेता है और कुछ ही समय बाद पूरा कारोबार बंद करके गायब हो जाता है।

इस प्रकार—

✔ उसने सरकार को एक भी रुपया टैक्स का नहीं दिया, यानी लगभग ₹10,000 करोड़ का आयकर डकार गया।

✔ साथ ही ₹30,000 करोड़ काले धन के रूप में कमा लिए।

अब कानून देखिए—

जिन लोगों ने इस भ्रष्ट व्यक्ति को अपनी जीवनभर की जमा पूंजी दी थी, वे उसका कुछ भी बिगाड़ नहीं सकते। उनकी स्थिति बिल्कुल उसी बेबस बकरे की तरह होती है जिसे कसाईखाने में ले जाया जा रहा हो।

यह लोग कर सकते हैं तो सिर्फ तीन काम—

- अलग–अलग थानों में एफ.आई.आर. दर्ज कराना

- अलग–अलग अदालतों में केस दायर करना

- और फिर वर्षों, कभी-कभी दशकों तक न्याय की प्रतीक्षा करना

कई लोग तो सारी जमा पूंजी लुट जाने पर आत्महत्या तक कर लेते हैं, जबकि वह भ्रष्ट व्यक्ति ₹30,000 करोड़ की अपार संपत्ति से—

- अपने और परिवार के नाम पर भारी-भरकम चल-अचल संपत्तियाँ खड़ी करता है,

- विलासिता भरा जीवन जीता है,

- और कानून उसकी एक खरोंच भी नहीं कर पाता।

अब सोचिए, जब ₹30,000 करोड़ का यह काला धन बाज़ार में आएगा, तो महँगाई और मुद्रास्फीति का क्या रूप होगा — यह बताने की आवश्यकता नहीं।

यह तो केवल एक भ्रष्ट व्यक्ति का उदाहरण है। इस देश में ऐसे लोगों का कितना विशाल जाल फैला हुआ है, यह देश की आम जनता से छिपा नहीं है।

इस देश का वर्तमान आयकर कानून इतना त्रुटिपूर्ण है कि इससे यह पता ही नहीं चल पाता कि कौन व्यक्ति वास्तव में ईमानदार है और कौन बेईमान। देश में असंख्य लोग ऐसे हैं जो सरकार को वाजिब टैक्स दिए बिना, दूसरों के उधार के पैसों से अरबों-खरबों की चल-अचल संपत्ति तथा पेपर सिक्योरिटीज़ के मालिक बने बैठे हैं—और यह सारा गोरखधंधा सरकार की नाक के नीचे होता रहता है।

आज स्थिति यह है कि देश में ऐसे व्यक्तियों की भरमार है जो सरकार को टैक्स के रूप में एक रुपया भी नहीं देते, जबकि उनकी संपत्ति हज़ारों-करोड़ों में है। ये लोग ऐसी-ऐसी लग्ज़री गाड़ियों में घूमते हैं, जिनकी कल्पना भी आम आदमी नहीं कर सकता। दुर्भाग्यपूर्ण तथ्य यह है कि देश की सरकार के पास न तो ऐसी कोई उन्नत तकनीक है, और न ही इतना इन्फ्रास्ट्रक्चर, जो ऐसे भ्रष्ट लोगों पर समुचित पकड़ बना सके।

इन्हीं परिस्थितियों ने मुझे देश की जनता के नाम यह लेख लिखने के लिए बाध्य किया और यही कारण है कि मैंने अपनी नौकरी छोड़कर पूरे 20 वर्षों तक निरंतर कठोर परिश्रम कर विश्व की पहली तकनीक और पहली पुस्तक

‘HONEST WITH CIN?’ — अर्थात ‘CIN के साथ कैसे बनें ईमानदार नागरिक’, का शोध एवं निर्माण किया।

इस तकनीक में बताया गया है कि किसी भी देश से काला धन, टैक्स-चोरी और भ्रष्टाचार को 99.99% तक, यानी लगभग जड़ से, कैसे समाप्त किया जा सकता है।

यह भी स्पष्ट कर दूँ कि देश का आधार कार्ड—जिसे मैंने अपनी तकनीक में ‘CIN’ (Citizen Identification Number) कहा है—यह श्री नंदन निलेकणी की खोज नहीं, बल्कि मेरी अपनी मौलिक खोज एवं आइडिया है। इस पर मेरा स्वयं का कॉपीराइट है, जबकि आधार कार्ड पर श्री नंदन निलेकणी का कोई कॉपीराइट नहीं है।

अतः, देश में टैक्स-चोरी को रोकने, काले धन पर प्रभावी अंकुश लगाने, तथा कर्जदाताओं के दिए हुए पैसों के दुरुपयोग पर तत्काल रोक सुनिश्चित करने हेतु, आयकर कानून में निम्न प्रावधानों को तुरंत प्रभाव से लागू किया जाना अत्यंत आवश्यक है:

- कोई भी कर्जदार (व्यक्ति/फर्म), बैंकों जैसे विनियमित वित्तीय संस्थानों को छोड़कर, ब्याज-रहित सभी प्रकार की उधार राशियों—अर्थात कर्जदाता द्वारा दी गई किसी भी प्रकार की रकम—पर प्रथम दिन से ब्याज देने के लिए बाध्य होगा। इस ब्याज पर 1% की दर से टीडीएस, जो ब्याज की दर में शामिल माना जाएगा, प्रत्येक पखवाड़े की समाप्ति पर काटकर सरकार के खाते में जमा किया जाएगा। ऐसी उधार राशियों पर ब्याज दरें व शर्तें निम्नानुसार होंगी:

1. पहले 90 दिनों तक

कर्जदार, रिज़र्व बैंक के रेपो रेट के दोगुने (या सरकार द्वारा निर्धारित दर) से ब्याज देगा।

इस ब्याज पर 1% टीडीएस काटकर कर्जदाता को भुगतान किया जाएगा।

2. 91वें दिन से ऋण चुकाने की तिथि तक

कर्जदार, रिज़र्व बैंक के रेपो रेट के चार गुने (या सरकार द्वारा निर्धारित दर) से ब्याज देगा।

इस ब्याज पर 1% टीडीएस काटकर कर्जदाता को भुगतान किया जाएगा।

3. यदि कोई ऋण एक वर्ष के भीतर देय हो, परन्तु भुगतान एक वर्ष तक भी नहीं किया जाता,

तो कर्जदार ऐसी उधार राशि पर प्रतिवर्ष 33% (या सरकार द्वारा निर्धारित दर) से टीडीएस काटकर प्रत्यक्ष रूप से सरकार के खाते में जमा करेगा।

4. उपरोक्त A (1), (2) व (3) के किसी भी प्रावधान के उल्लंघन पर

कर्जदार पर देय राशि के दस गुने तक का जुर्माना, अथवा एक वर्ष से दस वर्ष तक का कठोर कारावास, अथवा दोनों दंड एक साथ लगाए जा सकते हैं।

B.कर्जदार (व्यक्ति/फर्म) उधार की संपूर्ण राशि का भुगतान अपने बैंक खाते के माध्यम से ही, अर्थात अकाउंट–पेयी चेक/ड्राफ्ट या अन्य बैंकिंग माध्यमों से करेगा।

C.कोई भी कर्जदार (व्यक्ति/फर्म) सभी स्रोतों से मिलाकर—जिसमें बैंक भी शामिल हैं—अपनी ‘इनकम टैक्स पेड कैपिटल’ के चार गुने से अधिक ऋण, बिना अचल संपत्ति की पर्याप्त प्रतिभूति दिए, नहीं ले सकेगा।

यदि कोई कर्जदार ऐसा करता है, अथवा उसकी बैलेंस शीट में ऐसा कोई ऋण परिलक्षित होता है, तो वह उस राशि पर प्रतिवर्ष 33% (या सरकार द्वारा निर्धारित दर) से टीडीएस काटकर सरकार के खाते में जमा करेगा।

D.कर्जदाता द्वारा दिए गए ऋण की तिथि से लेकर ऋण की पूर्ण अदायगी तक, कर्जदार की चल-अचल संपत्तियों पर कर्जदाता का ‘लियन/चार्ज’ यथावत बना रहेगा। यह लियन तभी समाप्त होगा जब संपूर्ण ऋण चुकता कर दिया जाए।

उपरोक्त प्रावधानों के प्रमुख एवं दूरगामी लाभ:

- कर्जदार, कर्जदाता की पूंजी का दुरुपयोग करने से तौबा करेंगे, क्योंकि प्रथम दिन से ब्याज और कड़े दंड प्रावधान उन्हें अनुशासित एवं जिम्मेदार बनाएँगे।

- बाज़ार—अर्थात मुद्रा व व्यापारिक बाजार—में पूँजी का प्रवाह अत्यधिक बढ़ जाएगा, जिससे देश में मुद्रास्फीति व महँगाई पर प्रभावी नियंत्रण संभव होगा, और साथ ही व्यापार अत्यंत तीव्र गति से आगे बढ़ेगा।

- इस व्यवस्था से अमीर और गरीब के बीच की खाई कम होगी, क्योंकि पूँजी का अनुचित संचय, रोककर रखने की प्रवृत्ति और काले धन का चलन काफी हद तक समाप्त हो जाएगा।

- देश के नवयुवकों का रुझान नौकरियों की तलाश में भटकने के बजाय, अधिकाधिक स्वरोजगार और अपने स्वयं के व्यापार की ओर बढ़ेगा, जिससे उद्यमिता का दायरा व्यापक होगा।

- देश में वस्तुओं और उत्पादन की लागत में उल्लेखनीय कमी आएगी। परिणामस्वरूप, आयात घटेगा और निर्यात में भारी वृद्धि होगी, जिससे विदेशी मुद्रा भंडार मजबूत होगा।

- इस नई व्यवस्था से टैक्स चोरी और काले धन पर प्रभावी एवं स्थायी रोक लगेगी, क्योंकि हर लेन-देन सिस्टम में स्वतः ट्रैक होगा और दुरुपयोग के लिए कोई स्थान नहीं बचेगा।

- जहाँ बड़े उद्योगों को गति मिलेगी, वहीं छोटे और मध्यम उद्योग भी अत्यंत तेज़ी से तरक्की करेंगे, जिससे रोजगार, उत्पादन और आर्थिक विकास कई गुना बढ़ेगा।

- कर्ज विवादों, बकाया भुगतान और दुरुपयोग से संबंधित मामलों में भारी कमी आएगी। इससे देश के न्यायालयों पर बढ़ता मुकदमों का बोझ घटेगा, और पुलिस व प्रशासन का कार्यभार भी कम होगा।

- सरकार की टैक्स आमदनी बहुत अधिक बढ़ेगी, क्योंकि पूँजी का रियल-टाइम ट्रैक और ब्याज पर टीडीएस कटौती से राजस्व स्वतः बढ़ता रहेगा।

- इन प्रावधानों के सफल क्रियान्वयन से जनता का सरकार पर विश्वास अत्यंत दृढ़ और मजबूत होगा, क्योंकि उन्हें व्यवस्था का पारदर्शी, न्यायपूर्ण और सुरक्षित प्रत्यक्ष लाभ मिलेगा।

देश के वर्तमान आयकर कानून की खामियाँ और काले धन की जड़

देश का आयकर कानून अत्यंत पुराना है, और इसमें आज तक कोई विशेष या सार्थक परिवर्तन नहीं किया गया है। जब इस कानून का निर्माण हुआ, तब शायद कानून-निर्माताओं के ध्यान में यह बात नहीं आई कि टैक्स चोरी को कैसे रोका जाए, तथा बेईमान से बेईमान व्यक्ति को भी पूरा आयकर देने के लिए कैसे बाध्य किया जाए, ताकि काले धन और भ्रष्टाचार पर प्रभावी अंकुश लगाया जा सके।

यही सबसे बड़ा कारण है कि आज देश में भ्रष्टाचार, टैक्स चोरी और काले धन पर आधारित एक समानांतर अर्थव्यवस्था खड़ी हो चुकी है। सरकार इस स्थिति के सामने पूर्णतया असहाय और अक्षम दिखाई देती है। उसे समझ ही नहीं आ रहा कि देश में बढ़ते भ्रष्टाचार, टैक्स चोरी और काले धन पर प्रभावी रोक कैसे लगाई जाए।

एक आम ईमानदार नागरिक, जो हर वर्ष अपना पूरा आयकर अदा करता है, वह भी अपनी मेहनत की कमाई से एक साधारण-सा घर बनाने की क्षमता नहीं रखता; जबकि दूसरी ओर देश में बड़ी संख्या में ऐसे लोग मौजूद हैं जो उधार और काले धन का उपयोग करके, बिना सरकार को उचित आयकर दिए ही, लाखों–करोड़ों की चल-अचल संपत्तियों के मालिक बने बैठे हैं।

देश के भव्य विवाह समारोह, महंगे आयोजन, तड़क-भड़क, ऐशो-आराम और विलासिता के प्रदर्शन में काले धन का खुला और बेहया नाच होता है—लेकिन देश की सरकार और आयकर विभाग मूक दर्शक बने रहने के अलावा कुछ नहीं कर पाते।

उधार का पैसा काले धन का सबसे बड़ा हथियार कैसे बनता है?

देश की जनता को यह जानना अत्यंत आवश्यक है।

काले धन का सबसे बड़ा और सबसे खतरनाक उपयोग उधार के पैसों के माध्यम से होता है। उधार वह माध्यम है जिसके सहारे कई बेईमान लोग करोड़ों-अरबों की संपत्तियाँ खड़ी कर लेते हैं, लेकिन आयकर के रूप में सरकार को एक भी पैसा नहीं देते। इस पूरी व्यवस्था की सच्चाई, इसके तंत्र, इसके दुष्परिणाम और इसके कारण देश की अर्थव्यवस्था कैसे खोखली होती है—यह हर नागरिक के समझने का समय आ चुका है।

काले धन को “सफ़ेद” करने का सबसे बड़ा खेल — उधार की फर्जी व्यवस्था

उदाहरण : मान लीजिए ‘क’ के पास छह करोड़ रुपये से अधिक का काला धन है और वह उससे एक अचल संपत्ति खरीदना चाहता है। इसके लिए ‘क’ सबसे पहले ऐसे व्यक्ति ‘ख’ की तलाश करेगा, जिसके पास पर्याप्त बैंक बैलेंस हो और जो बिना ब्याज या बहुत कम ब्याज पर छह करोड़ रुपये उधार देने को तैयार हो। साथ ही ‘ख’ को आयकर अधिकारी के सामने यह कहने के लिए भी राज़ी होना होगा कि उसने यह राशि वास्तव में ‘क’ को उधार दी है।

मार्केट में ऐसे लोग कमीशन लेकर तुरंत उपलब्ध हो जाते हैं। यह कोई मामूली स्तर का खेल नहीं है—देश के मुद्रा बाजार में इस तरह के अरबों-खरबों रुपये के फर्जी लेनदेन प्रतिदिन होते हैं।

सौदा तय होते ही ‘क’ अपने छह करोड़ रुपये नकद ‘ख’ को थमा देता है। इसके बदले ‘ख’ अपने बैंक खाते से चेक द्वारा वही छह करोड़ रुपये ‘क’ के बैंक खाते में ट्रांसफर कर देता है। इस पूरे सौदे में थोड़ा-सा कमीशन छोड़ दें तो ‘क’ और ‘ख’ के बीच वास्तव में कोई आर्थिक लेनदेन हुआ ही नहीं, फिर भी ‘क’ का काला धन सफ़ेद में बदल जाता है — और सरकार कुछ नहीं कर पाती।

आयकर कानून की सबसे बड़ी ख़ामी

देश के आयकर कानून की यही सबसे घातक कमजोरी है—

कि इसमें ऐसी कोई तकनीक, व्यवस्था या प्रणाली ही नहीं है जो:

- हर नागरिक को ईमानदारी से पूरा आयकर देने के लिए बाध्य करे,

- टैक्स चोरी, भ्रष्टाचार और काले धन पर प्रभावी रोक लगा सके,

- और सरकार को अधिक से अधिक लोगों पर कानूनी रूप से आराम से पकड़ बनाने की शक्ति दे।

जबकि विडंबना यह है कि आज के इस तकनीकी युग में ऐसा करना पूरी तरह संभव है—यदि सरकार ऐसा करने के लिए वास्तव में प्रतिबद्ध हो।

उधार से संपत्ति बनाने पर त्वरित रोक क्यों आवश्यक है?

आज के परिवेश में उधार लेकर बनाई गई चल व अचल संपत्तियों पर तुरंत प्रभाव से रोक लगाना अनिवार्य हो गया है, क्योंकि यही:

- भ्रष्टाचार का

- टैक्स चोरी का

- और काले धन के प्रवाह का

सबसे बड़ा और खतरनाक स्रोत है।

आयकर कानून की यह वही सबसे गंभीर खामी है, जिसने देश में समानांतर अर्थव्यवस्था खड़ी कर दी है। यदि इस पद्धति को तुरंत कानून द्वारा बंद कर दिया जाए तो यह निश्चित है कि देश में भ्रष्टाचार, टैक्स चोरी एवं काले धन पर कम से कम 80% तक प्रभावी नियंत्रण किया जा सकता है।

इस सुधार का सबसे बड़ा प्रभाव

इस एक परिवर्तन से देश में एक अद्भुत परिणाम सामने आएगा—

हर नागरिक बिना किसी दबाव, प्रयास, जांच या पीछा किए—पूरी ईमानदारी से सरकार को अपना पूरा आयकर देगा।

क्योंकि:

- काला धन बनाना लगभग असंभव हो जाएगा,

- टैक्स चोरी की गुंजाइश स्वतः समाप्त हो जाएगी,

- और उधार की आड़ में संपत्ति खड़ी करने का खेल बंद हो जाएगा।

अब प्रत्येक नागरिक चाहे जितनी चल-अचल संपत्ति अर्जित करे—जो उसका जन्मसिद्ध अधिकार है—लेकिन वह पूरा आयकर देकर ही संपत्ति खड़ी करेगा, न कि कम टैक्स देकर, बिना टैक्स के, या उधार व काले धन के सहारे “कुबेर” बनकर।

आयकर और संपत्ति का वास्तविक अनुपात

लेखक का मानना है कि यदि कोई व्यक्ति ₹3 लाख करोड़ का मालिक है और देश में आयकर दर 33.33% है, तो इस व्यक्ति से सरकार के खाते में कम से कम ₹1 लाख करोड़ रुपये आयकर के रूप में अवश्य आने चाहिए।

यह देश ऐसे असंख्य लोगों से भरा पड़ा है जो सरकार को एक भी पैसा आयकर नहीं देते। और यदि देते भी हैं तो केवल नाम मात्र का। लेकिन वास्तविकता यह है कि उनके पास लाखों–करोड़ों की संपत्तियाँ, गाड़ियाँ, व्यवसाय और विलासिता के साधन होते हैं।

एक ईमानदार व्यक्ति पूरा आयकर देकर संघर्ष करता है, जबकि उसका पड़ोसी बिना आयकर दिए करोड़ों की लग्जरी गाड़ियों में घूमता है—और सरकार असहाय होकर देखती रहती है। भव्य विवाह, बड़े समारोह और ऐशो-आराम पर काले धन से करोड़ों रुपये बहाए जाते हैं, लेकिन आयकर विभाग और सरकार मूकदर्शक ही बने रहते हैं।

और यदि कहीं पर छिटपुट कार्रवाई होती भी है तो वह पैसा सरकार के खजाने में जाने की जगह अधिकतर अधिकारियों की जेब में ही पहुँच जाता है।

देशव्यापी भ्रष्टाचार पर तत्काल प्रभावी नियंत्रण — केवल कुछ सशक्त प्रावधानों से संभव

सीबीआई अधिकारियों ने लगभग डेढ़ वर्ष की जांच के बाद नोएडा के एक ऐसे चीफ इंजीनियर को गिरफ्तार किया, जिसकी चल-अचल संपत्तियों का खुलासा मीडिया की खबरों के अनुसार एक हजार करोड़ रुपये से अधिक के काले धन के रूप में हुआ।

यह घटना केवल एक व्यक्ति की कहानी नहीं है, बल्कि यह सही मायने में उस भयावह भ्रष्टाचार-तंत्र का प्रतीक है जो वर्षों से इस देश की रीढ़ को चाटता आ रहा है।

मुख्य प्रश्न यह है:

ऐसे असंख्य लोगों पर तुरंत प्रभाव से कारगर रोक लगाने के क्या उपाय हैं, ताकि देश के हर भ्रष्ट व्यक्ति तक यह स्पष्ट संदेश जाए कि यदि कोई गलत करेगा, तो वह तुरंत जेल की हवा खाएगा।

लेखक के मतानुसार, भ्रष्टाचार, आयकर चोरी एवं देश के काले धन पर लगभग 80% तक प्रभावी नियंत्रण बिना किसी बड़े परिवर्तन के—केवल कुछ महत्वपूर्ण प्रावधान जोड़कर—देश के वर्तमान आयकर कानून के भीतर ही संभव है। ये प्रावधान निम्न प्रकार हैं:

- संपत्ति और खर्च केवल “टैक्स पेड इनकम” से ही संभव—अनिवार्य नियम

देश का प्रत्येक व्यक्ति तथा प्रत्येक फर्म:

- अपनी सभी प्रकार की चल और अचल संपत्तियाँ खरीद सकता है,

- तथा विवाह, समारोह, लग्ज़री जीवन, भव्य आयोजनों या अन्य कोई भी खर्च कर सकता है,

लेकिन केवल ऐसी आय से, जिस पर उसने सरकार को पूरा-पूरा आयकर दिया हुआ है —

अर्थात टैक्स पेड इनकम या इनकम टैक्स एग्जेम्प्टेड इनकम से।

यदि किसी के पास टैक्स पेड इनकम नहीं है, तो उसके पास केवल दो विकल्प होंगे:

- पहला विकल्प (काले धन का उपयोग):

यदि कोई व्यक्ति चल-अचल संपत्ति खरीदना चाहता है अथवा विवाह/समारोहों पर खर्च करना चाहता है काले धन से, तो:

- संपत्ति खरीदने से पहले,

या - खर्च करने के बाद 15 दिनों के भीतर,

उसे उपयोग किए गए काले धन का 50% (या सरकार द्वारा निर्धारित प्रतिशत) सरकार के खजाने में एडवांस इनकम टैक्स के रूप में जमा कराना होगा।

यह राशि:

- न कभी वापस होगी,

- न किसी अन्य मद से समायोजित होगी।

यह काले धन के उपयोग को आर्थिक रूप से असंभव बनाने वाला अत्यंत कठोर प्रावधान है।

- दूसरा विकल्प (कर्ज का उपयोग):

व्यक्ति या फर्म यदि संपत्ति या समारोह का खर्च किसी कर्जदाता से लिए गए कर्ज से करना चाहता/चाहती है, तो:

- संपत्ति खरीदने से पहले,

या - खर्च करने के बाद 15 दिनों के भीतर,

उसे कर्ज से प्राप्त राशि का 33% (या सरकार द्वारा निर्धारित प्रतिशत) एडवांस आयकर के रूप में जमा कराना होगा।

यह राशि:

- भविष्य में देय आयकर में पूरी तरह समायोजित की जा सकेगी।

लेकिन कर्जदाता को दिया गया कर्ज पूरी ईमानदारी से चुकाना भी अनिवार्य होगा।

ऐसा नहीं करने पर:

- पहले विकल्प के अनुसार प्रारंभ तिथि से ब्याज सहित टैक्स देना होगा,

- साथ ही जुर्माना,

- तथा कारावास (जैसा सरकार तय करे) भी लागू होगा।

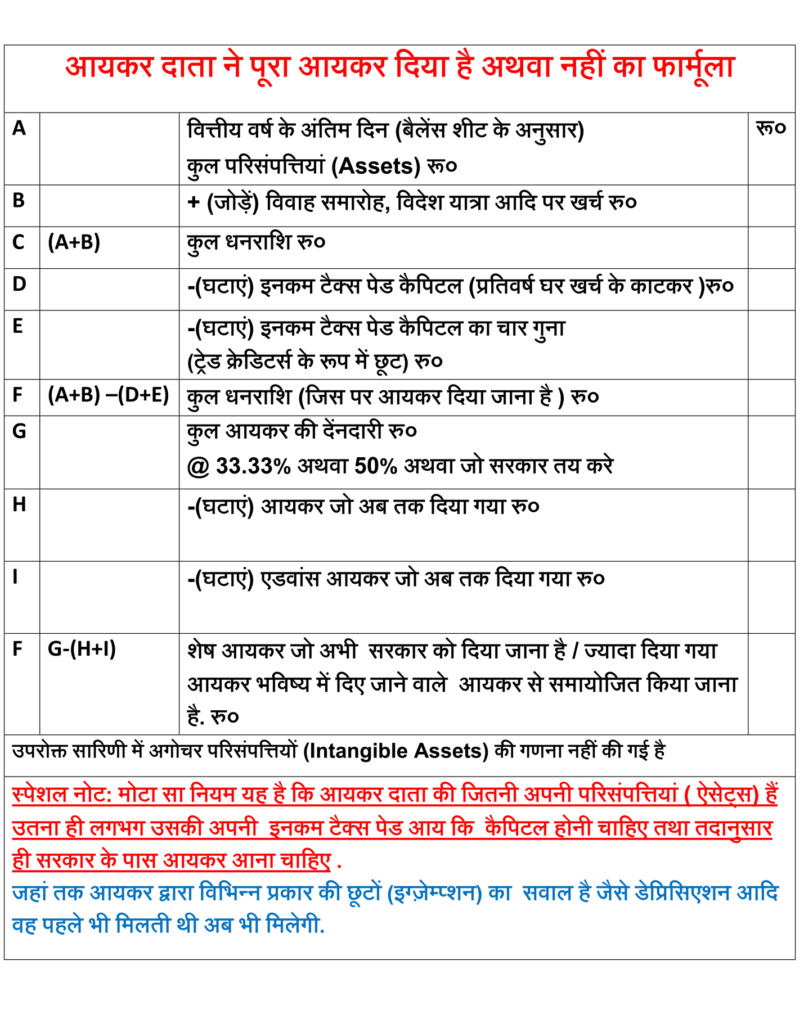

- हर वर्ष की बैलेंस शीट — टैक्स की देनदारी तय करने का अंतिम आधार

प्रत्येक व्यक्ति/फर्म द्वारा किया गया:

- चल-अचल संपत्ति का क्रय,

- विवाह/समारोहों पर खर्च,

- या अन्य गैर–टैक्स पेड इनकम से किया गया व्यय,

उसका संपूर्ण मूल्यांकन प्रत्येक वित्तीय वर्ष के अंतिम दिन तैयार बैलेंस शीट तथा लेख में दिए गए फॉर्मूले से किया जाएगा।

यदि टैक्स बकाया पाया जाता है, तो उसे 15 दिनों के भीतर जमा करना होगा।

- संपत्ति खरीदने से पूर्व एडवांस टैक्स जमा करना अनिवार्य

चल-अचल संपत्ति — जैसे कार, मकान, कोठी आदि — खरीदने से पूर्व:

- यह घोषित करना अनिवार्य होगा कि इसमें काले धन या कर्ज का कितना हिस्सा शामिल है।

- जैसा ऊपर बताया गया, उसके अनुसार 50% या 33% (या सरकार द्वारा निर्धारित प्रतिशत) एडवांस टैक्स शपथ पत्र सहित जमा करना होगा।

सही एडवांस टैक्स जमा हुआ या नहीं, यह सुनिश्चित करना होगा:

- कार विक्रेता,

- RTO,

- रजिस्ट्रार,

- तथा अन्य संबंधित संस्थाओं को।

- आय, खर्च, क्रेडिटर्स, डेटर्स और संपत्ति का पूरा आकलन — बैलेंस शीट से

देश का प्रत्येक व्यक्ति या फर्म —

किस वर्ष, किस अवधि या किसी भी दिन:

- कितनी आय रखता है,

- कितना खर्च करता है,

- उसके कितने लेनदार (creditors) हैं,

- कितने देनदार (debtors) हैं,

- उसकी कुल चल-अचल संपत्ति क्या है —

इन सभी का आंकलन उसकी बैलेंस शीट एवं आय–व्यय खाते से किया जाएगा।

- हर वर्ष संपूर्ण विवरण देना अनिवार्य

जो भी व्यक्ति/फर्म आयकर के क्षेत्र में आता है:

- उसे प्रत्येक वित्तीय वर्ष के अंतिम दिन अपनी पूरी चल-अचल संपत्ति,

- सभी प्रकार की आयें,

- सभी प्रकार के व्यय,

- लेनदारों और देनदारों का पूरा विवरण,

बैलेंस शीट और आय-व्यय खाते के माध्यम से सरकार को देना अनिवार्य होगा।

- छिपाई गई संपत्ति सीधे सरकार की संपत्ति मानी जाएगी

जो व्यक्ति:

- जानबूझकर आयकर नहीं देता,

- या पूरा आयकर नहीं देता,

- या अपनी संपत्ति का विवरण नहीं देता,

उन्हें अपनी संपत्ति बैलेंस शीट व सरकार द्वारा निर्धारित दस्तावेज़ों के माध्यम से घोषित करना अनिवार्य होगा।

अघोषित संपत्ति:

- सीधे सरकार की संपत्ति घोषित की जाएगी।

- और ऐसी संपत्ति को भविष्य में बेचा भी नहीं जा सकेगा।

- लेखांकन में गड़बड़ी — दस गुना जुर्माना + दस वर्ष का कारावास

यदि कोई व्यक्ति/फर्म:

- अपनी पुस्तकों, कागजों या बैलेंस शीट में

- लेनदारों/देनदारों को

- कम या ज्यादा दिखाता है,

- सही स्थिति नहीं दिखाता,

- या किसी मद को छिपाता या गलत दर्शाता है,

तो छिपाई गई धनराशि के अनुसार:

- 10 गुना तक जुर्माना,

- और 10 वर्ष तक कठोर कारावास,

लागू होगा।

- पत्नी या बच्चों के नाम की संपत्ति — मुखिया की संपत्ति मानी जाएगी

यदि परिवार की संपत्ति:

- पत्नी,

- या बच्चों के नाम हो,

- लेकिन उनकी कोई वास्तविक आमदनी न हो,

तो ऐसी चल-अचल संपत्ति परिवार के मुखिया की संपत्ति मानी जाएगी।

देश के वर्तमान आयकर कानून में किसी भी प्रकार का बदलाव किए बिना, केवल उपर्युक्त प्रावधान जोड़ने मात्र से देश का प्रत्येक नागरिक—जो टैक्स के दायरे में आता है—सरकार को पूरी ईमानदारी से अपना-अपना आयकर देना शुरू कर देगा। उसकी निरंतर यह कोशिश रहेगी कि उसके पास इनकम टैक्स पेड कैपिटल अधिक से अधिक हो। साथ ही वह काले धन, टैक्स चोरी और भ्रष्टाचार से स्वयं ही दूरी बनाना शुरू कर देगा।

उसे पूर्ण रूप से यह आभास हो जाएगा कि अब वह कुछ भी कर ले, किसी भी प्रकार का आयकर सरकार से छिपा नहीं सकता। यदि उसने ऐसा किया और पकड़ा गया, तो उसे सख्त जुर्माने तथा कठोर कारावास से कोई भी नहीं बचा पाएगा।

इस व्यवस्था से देश का लगभग 80% काला धन स्वयमेव सरकार की बही-खातों में लौट आएगा। सरकार को आयकर से इतनी विशाल आमदनी प्राप्त होगी कि आने वाले वर्षों में उसे जनता पर किसी भी प्रकार का अतिरिक्त टैक्स लगाने की आवश्यकता नहीं रह जाएगी। बल्कि स्थिति ऐसी बनेगी कि सरकार स्वयं सोचने पर विवश होगी कि टैक्स दरों को अधिक से अधिक कितना कम किया जाए।

भ्रष्टाचार पर कितनी कारगर रोक लगेगी—यह पाठकगण स्वयं अनुमान लगा सकते हैं; यहाँ लेखक को इसे अलग से समझाने की आवश्यकता नहीं है। मुद्रास्फीति और महँगाई स्वतः ही औंधे मुँह गिरेंगी। देश का बाजार शुरुआत में अवश्य कुछ समय के लिए कमजोर दिखेगा, लेकिन धीरे-धीरे सबकुछ स्थिर होकर बेहतर स्थिति में पहुँच जाएगा—ठीक वैसे ही जैसे रात के बाद उजला, सुखद सवेरा होता है।

उपर्युक्त सिद्धांत केवल एक ट्रेलर मात्र है, जिसमें मोटा-मोटा रूप से दर्शाया गया है कि परिवर्तन कैसा होगा। वास्तविक हिट पिक्चर कैसी दिखेगी, इसका अनुमान पाठक स्वयं बड़ी आसानी से लगा सकते हैं।

जरूरत है तो सिर्फ इस बात की कि देश की सरकार—अटल, दृढ़ और मजबूत इरादों के साथ इस दिशा में कार्य प्रारम्भ करे।

Quick Link